El problema de la fijación de objetivos en la empresa.

A la hora de determinar cual es el objetivo final de la empresa, la literatura económica en su concepción clásica nos hablaba de maximizar el beneficio de la empresa. Sin embargo, esta concepción en la actualidad ha quedado obsoleta puesto que esta sujeta a matices, y el primero de ellos tiene que ver con los protagonistas que operan dentro de la empresa.

Tenemos que hacer una primera distinción relativa a si el protagonista es una única persona, que identificamos con el empresario individual o si tiene que ver con un colectivo que pueden trabajar dentro de la empresa buscando finalidades distintas y que por tanto deben someterse a un proceso de negociación y regateo con el fin de determinar fines y objetivos que se sitúan por encima de los meros individuales.

En el caso del empresario individual parece claro establecer que su objetivo final sería el de la búsqueda del máximo valor y tiene que ver con una premisa fundamentalmente individualista. Este máximo valor puede ser de ventas, beneficios, margen, rentabilidad,...

En cambio, en el caso de no existir un protagonista único se produce una convergencia de sujetos dentro de la empresa y según Cyert y March (1965) da comienzo un proceso de negociación a lo largo del tiempo donde los intereses individuales quedan bajo los intereses colectivos y con ello de la empresa.

La negociación va a depender del mercado, del poder de negociación de los colectivos e individuos que intervienen en dicha negociación y de la posibilidad de participar en la misma.

- El mercado determinar gustos, necesidades, intereses, da forma a la demanda y debe ser tenido en cuenta por la empresa puesto que es donde va a vender sus productos (compras y producción en su afan de abaratar costes pueden determinar un tipo de embalaje y de capacidad que supongan reducir los costes un 40% pero debe ser estudiado antes de poner en marcha la medida porque puede ser una decisión no aceptada por el consumidor).

- El poder de negociación del grupo, puesto que existen colectivos dentro de la empresa que disponen de mayor influencia que otros grupos.

- La participación en el proceso de negociación tiene que ver con la comunicación y la predisposición a realizar dicha negociación.. Es decir no solo que exista la posibilidad de participar en el proceso, sino que también sea comunicado.

Este proceso de negociación puede derivar en dos frente, por un lado que se produzca un situación de equilibrio donde el interés del colectivo predomine al del individuo, o bien que no haya acuerdo y por tanto se inicie un proceso de regateo o enfrentamiento.

Tanto de una forma o de otra, para que una empresa pueda fijar sus objetivos debe existir un entendimiento y de forma generalizada debe ir centrado a maximizar el valor de la empresa. Los objetivos del departamento de compras se centran en la reducción del coste, del departamento de logística en la entrega de productos, del departamento de finanzas de financiación de la empresa al interés mas bajo, del departamento de producción de productividad, del departamento de calidad de que la entrega de productos se haga con la máxima calidad posible,... y todo ello orientado a la supervivencia de la empresa. Es decir, existen distintas concepciones a la hora de establecer los objetivos de la empresa.

Debemos entender que muchas empresas ya no buscan maximizar el beneficio, sino un beneficio mínimo que les permita cubrir sus gastos y seguir operando en el mercado. Uno de los principales elementos que hace desechar el objetivo de maximización del beneficio como objetivo principal de la empresa es de la separación entre propiedad y gestión como veremos mas adelante.

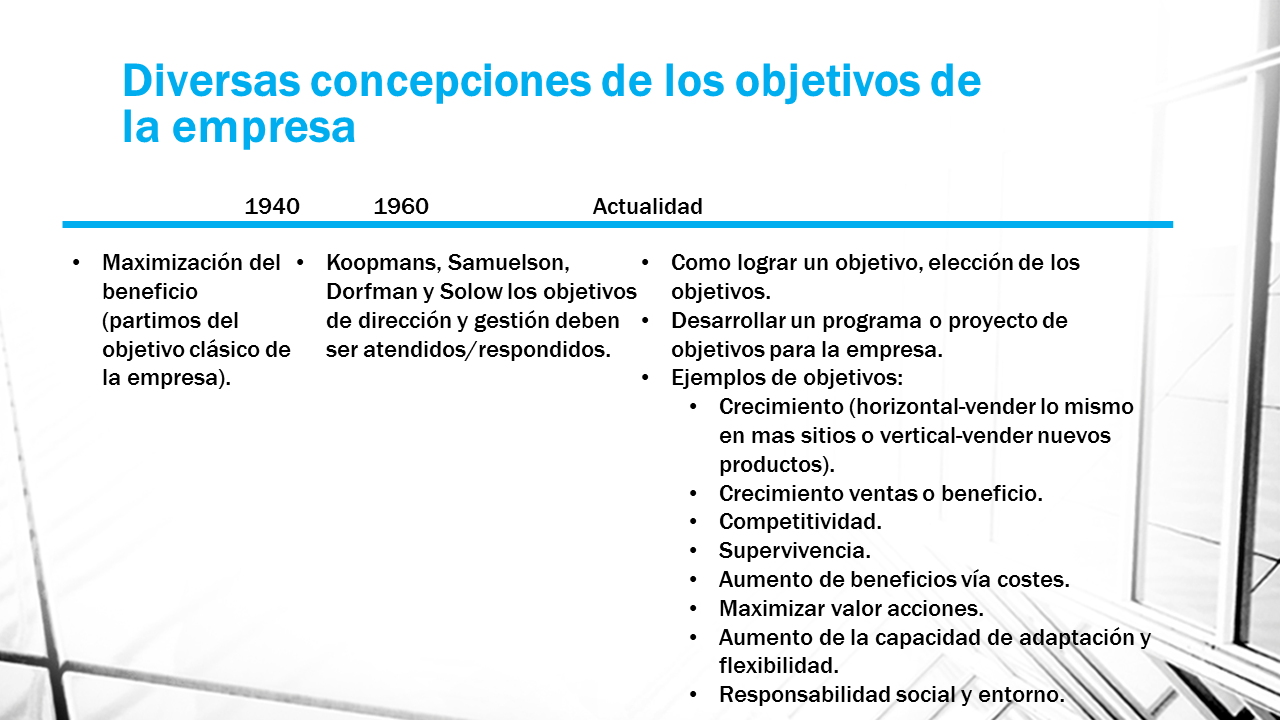

Diversas concepciones de los objetivos de la empresa.

Tal y como ya hemos mencionado el objetivo clásico de la empresa era el de maximización del beneficio. Objetivo que se mantiene según la literatura económica hasta la década de los cuarenta del siglo pasado.

A partir de los años 60 autores como Tjalling Koopmans (1910 - 1985), Paul Samuelson (1915 - 2009), Robert Dorfman (1916 - 2002) y Robert Solow (1924) llamaban la atención diciendo que los objetivos de dirección y gestión deben ser atendidos. El empresario debe seguir en su búsqueda del beneficio pero también debe dar respuesta o al menos establecer de alguna forma como se resuelven los problemas derivados de la gestión y organización de los factores productivos a través de la dirección de la empresa.

En la actualidad la empresa debe desarrollar un programa de objetivos o un proyecto de objetivos, donde se defina como lograr los objetivos así como elegir aquellos que mejor se ajusten a su producción, su sector, el mercado en el que opera, su cultura, etcétera. Como ejemplos de objetivos podemos encontrar:

- Objetivos de crecimiento tanto horizontal como vertical. Para el primero de ellos hablamos de vender lo mismo en mas sitios, por ejemplo para que una empresa que venda en España quiera vender en la India, debe haber previsto un objetivo de crecimiento horizontal. Para el crecimiento vertical, nos puede valer la misma empresa que opera en España vendiendo lavadoras y decide ampliar su modelo de negocio con secadoras y electrodomésticos que hacen las dos funciones.

- Crecimiento ventas o beneficio. Incrementar el número de ventas o simplemente la cantidad de dinero que genera la empresa vía beneficio.

- Competitividad. Ser la líder del sector.

- Supervivencia. Establecer un umbral de rentabilidad y operar de forma que la actividad de la empresas se mantenga en el tiempo.

- Aumento de beneficios vía costes. Establecer políticas para reducir los costes asociados a la remuneración de los factores productivos.

- Maximizar valor acciones. Pensando en las retribuciones de los accionistas y mas especialmente en aquellas empresas donde existe una distinción entre propiedad y gestión.

- Aumento de la capacidad de adaptación y flexibilidad. Realización de políticas que le permitan a la empresa reaccionar con rapidez ante los cambios de la competencia, del entorno y del mercado.

- Responsabilidad social y entorno. Determinas aquellas actuaciones o intervenciones que hagan ver que la empresa se preocupa por las consecuencias de su actuación sobre el entorno (medidas que tiene que ver con trabajadores, medio ambientes, cultura de la empresa, etcétera).

¿Cual es la concepción clásica de la teoría de la empresa?

La teoría clásica de la empresa establecía que la finalidad del empresario era la de maximizar su participación residual una vez que se han cubierto los gastos asociados a los factores productivos (es decir, maximizar el beneficio).

Este objetivo, como hemos visto anteriormente, corresponde más con el empresario como único propietario que en una empresa donde existen varios colectivos.

La concepción clásica recibe varias críticas que hacen que la empresa deba fijarse en otros objetivos que el de maximización del beneficio. La existencia de entornos dinámicas, incertidumbre, competencia, demanda, cambios en la tecnología o cambios en los gustos son factores que la empresa deben tener en cuenta y por ello existen en la empresa distintos departamentos (colectivos) que ponen atención a los mismos.

La crítica a la concepción clásica la podemos agrupar en cuatro apartados:

- Relatividad del beneficio. Es muy difícil determinar un objetivo de beneficio, dado lo relativo del concepto. El beneficio lo podemos calcular, por ejemplo, en valores absolutos, o bien al cierre de un año y determinamos cuando ha ganado la empresa después de descontar las partidas de gastos a las partidas de ingresos, o bien al cierre de la vida de empresa tratando de averiguar cuanto hemos ganado sumando todos los años. Pero también podemos calcular el beneficio de forma relativa respecto del capital desembolsado, del capital propio, de la inversión total realizada, etcétera. Kenneth Ewart Boulding (1910 - 1993) establece que el beneficio realmente no se puede conocer hasta que la empresa termine su vida y, aún así, su determinación presentaría dificultades. Por su parte, John Richard Hicks (1904 - 1989) habla de maximizar el excedente de la empresa manteniendo su capacidad de generar beneficios y su competitividad en una situación de eficiencia productiva (propuesta de muy difícil cálculo).

- Noción de maximización: este elemento también ha soportado sus correspondientes críticas basicamente porque choca con la realidad de obtener beneficios satisfactorios. Dicha realidad esta fundamentada en tres aspectos la búsqueda del éxito, la evitación del fracaso así como la probabilidad de un suceso dada la experiencia vivida).

- Separación entre propiedad y dirección donde surge el principio de conflicto de objetivos. Fruto de esta separación surge una transferencia de poder de la propiedad hacia la dirección. En palabra de John Kenneth Galbraitch (1908 - 2006): "[...] los imperativos del adelanto técnico y de la planificación han transferido el poder de decisión al grupo y lo han hecho penetrar muy abajo en la escala empresarial. Esta transferencia de poder hace que el objetivo de maximización del beneficio sea reconsiderado por la dirección, en aras de otros que satisfagan mejor sus fines". La propiedad busca rentabilizar su dinero, mientras que la dirección la forma mas eficiente de gestionar sus recursos.

- Beneficio contable y beneficio económico. Estas diferencias surgen en:

- la estimación del consumo de capital físico y la depreciación económica de los bienes de producción. El beneficio contable lo valora a precios de adquisición, mientras que el económico lo hace sobre los costes de reposición (depreciación de uso, obsolescencia tecnológica, efecto de la inflación),

- el beneficio contable no tiene en cuenta el coste de oportunidad, aunque si el coste del capital ajeno, y,

- el beneficio contable se refiere a un periodo, mientras que el económico tiene en cuenta la actualización o descuento de los flujo a una tasa apropiada.

Como consecuencia de esta exposición podemos llegar a la conclusión de que en la empresa, a la hora de fijar los objetivos, debemos atender a dos métodos: aquellos que buscan optimizar y aquellos otros que buscan determinar el comportamiento de los agentes que participan en la empresa.

A su vez, llegamos a la conclusión de que los objetivos de la empresa van a girar en torno a la idea de maximizar su riqueza como valor actual de los flujos de caja generados por la explotación.

La dirección ante los objetivos.

Según el siguiente esquema vamos a presentar tres aspectos a la hora de determinar los objetivos por parte de la dirección:

- Función de utilidad de la dirección. Los objetivos de la propiedad están vinculados con la idea de beneficio, mientras que los de la dirección buscan maximizar su función de satisfacción o utilidad. En esta función de utilidad encontramos dos componentes: compensaciones económicas y compensaciones no económicas.

- Meta de los directivos. Engloban de forma general tres componentes como son el objetivo clásico de beneficio, los objetivos funcionales y los objetivos personales, los cuales, no debe olvidarse que están condicionados por los accionistas, los trabajadores, el mercado, el entorno, contexto económico, intervención del Estado, etcétera. Volvamos a los componentes de las metas de los directivos:

- el objetivo funcional se refiere a los subsistemas de la empresa (marketing, logística y aprovisionamiento, finanzas, etcétera) que no son independiente del objetivo clásico.

- el objetivo personal esta influido por la conducta del directivo. Oliver Eaton Williamson (1932) ha definido los siguientes objetivos personales: remuneración, seguridad, posición social, poder, prestigio, servicio a la comunidad, competencia profesional y utilidad del trabajo realizado. Este mismo autor también supone un modelo en el que los directivos buscan maximizar su utilidad que depende de:

- las remuneraciones (ordinarias y extraordinarias) que reciben de la empresa,

- la cantidad y la valía del personal a su cargo,

- la medida en que tienen capacidad para dirigir la inversión de la empresa, y,

- el presupuesto que tienen para trabajar.

- Separación entre propiedad y control: a lo largo de esta exposición hemos visto que la separación entre propiedad y control determina la fijación de los objetivos sin que la maximización del beneficio sea el objetivo último de la empresa. Avanzando en teorías e investigaciones, Maurice Zeitlin llega a la conclusión de que "los que realmente tienen el control pueden decidir cuando, donde y respecto a que problemas y políticas de la empresa van a intervenir para ejercer el poder"(1).

La teoría de la organización en los objetivos de la empresa.

Según esta teoría los objetivos de la empresa se fijan a partir de una serie de grupos participantes en la actividad de la empresa y fruto de una negociación o regateo, como un proceso organizativo interno adaptado a la experiencia y condicionado tanto por el poder del grupo como por el mercado.

- Grupos participantes en la empresa:

- Accionistas: condicionados por la existencia de la separación entre propiedad y control pero sujeto a unos límites, puesto que los accionistas no van a aceptar beneficios por debajo de lo esperado o un valor menor de las acciones que pueden determinar una OPA que cause cambios en la dirección.

- Instituciones financieras: muy atentas a las inversiones de la empresa que no comprometan el dinero prestado y que devuelvan los intereses asociados a sus préstamos.

- Estado: gasto publico, impuestos, subvenciones, son tenidos en cuenta a la hora de definir los objetivos.

- Trabajadores, dependiendo del grado de sindicación estarán mas presentes en los objetivos de la empresa.

- Poder de negociación de la dirección que depende su acceso preferente a la información y a la complejidad de la gestión de las empresas definen su capacidad para influir en los objetivos.

- La empresa como coalición de individuos: los cuales pueden formar parte de uno o varios colectivos. Los objetivos deben ser consecuencia de su coalición que es un proceso de:

- de negociación o regateo, que determina la composición y condiciones generales de la coalición,

- de la organización interna de control que permite elaborar los objetivos y de adaptación a la experiencia, y

- de adaptación a la experiencia, capacidad de respuesta de la empresa al entorno.

¿Cual sería un proyecto de objetivos para la empresa?

Consideraciones respecto de los objetivos:

- Los objetivos deben ser coordinados entre los distintos niveles de decisión de la empresa.

- Los objetivos deben ser coordinados de forma temporal estableciendo una concordancia entre el corto, medio y largo plazo.

- Los objetivos deben ser admitidos, presentados y entendidos antes de que pasen a la acción.

Esta concepción de los objetivos esta orientada a una finalidad, es decir, a que los objetivos consigan el fin para el que se han diseñado. Pero para completarlo debemos tener en cuenta su utilidad respecto de la gestión y el control:

- Desdoblar los objetivos generales de la empresa a nivel de cada órgano de estructura o bien que cada órgano fije sus propios objetivos alineados con los objetivos generales de la empresa (por ejemplo que el departamento de ventas se fije un incremento de las unidades vendidas en un 15% pudiendo ser perfectamente un objetivo general de la empresa).

- Los objetivos deben ser medibles y cuantificables con el fin de que puedan ser controlables y valorados por la empresa.

Conociendo que la empresa debe "buscar" mas alla de la maximización del beneficio se procede a elaborar un proyecto de objetivos, sin centrarse en consideraciones prácticas ni políticas de grupo, sino hacerlo de una forma general y amplia.

El proyecto de objetivos debe recoger:

- Objetivos económicos y financieros relativos a la rentabilidad (económica y financiera), crecimiento (cifra de ventas, investigación y desarrollo, participación en nuevos mercados) y adaptación al entorno (flexibilidad de estructura, flexibilidad de gestión).

- Objetivos económicos y sociales en función de los grupos relativos a la empresa (los tres primeros internos):

- trabajadores: empleo, formación, remuneración, información,...

- dirección: compensaciones económicas y no económicas.

- accionistas: liquidez de las acciones, control, ganancias,...

- clientes (actividades postventa), proveedores (financiación, entregas) y grupos financieros (interés).

- comunidad local y nacional (responsabilidad social de su producción).

Otra forma de organizar este proyecto de objetivos puede girar en torno a la situación en el mercado (competencia y competitividad), innovación (gastos en I+D+i), productividad, recursos físicos y financieros (óptima y posibilidad de disponer de ellos), beneficio, personal de la empresa (actuación, mejora y realización) y responsabilidad social.

Bibliografía:

PÉREZ GOROSTEGUI, EDUARDO. (2014). Fundamentos de Economía de la Empresa. Editorial Universitaria Ramón Areces. Madrid.

(1) ZEITLIN, M. (1974). Corporate Ownership and Control: The Large Corporation and the Capitalist Class”. American Journal of Sociology, vol. 79, n.º 5, marzo 1974, pp. 1073-1119.

No hay comentarios:

Publicar un comentario